![]() 082-246-7600

082-246-7600

![]() 082-246-7600

082-246-7600

平和総合保険センター|広島県広島市の損害保険・生命保険代理店 火災保険、自動車保険や生命保険、お住まいの新築・リフォーム・ローン組替えの際の保険見直しなどお気軽にご相談下さい。

![]() 082-246-7600

082-246-7600

![]() 082-246-7600

082-246-7600

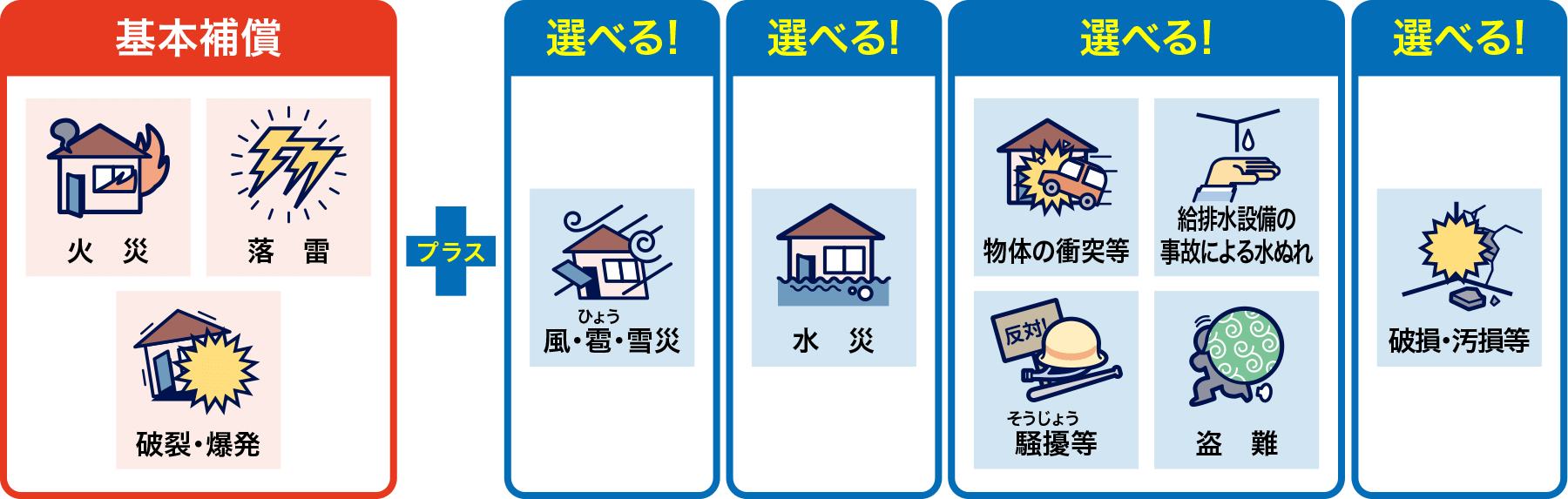

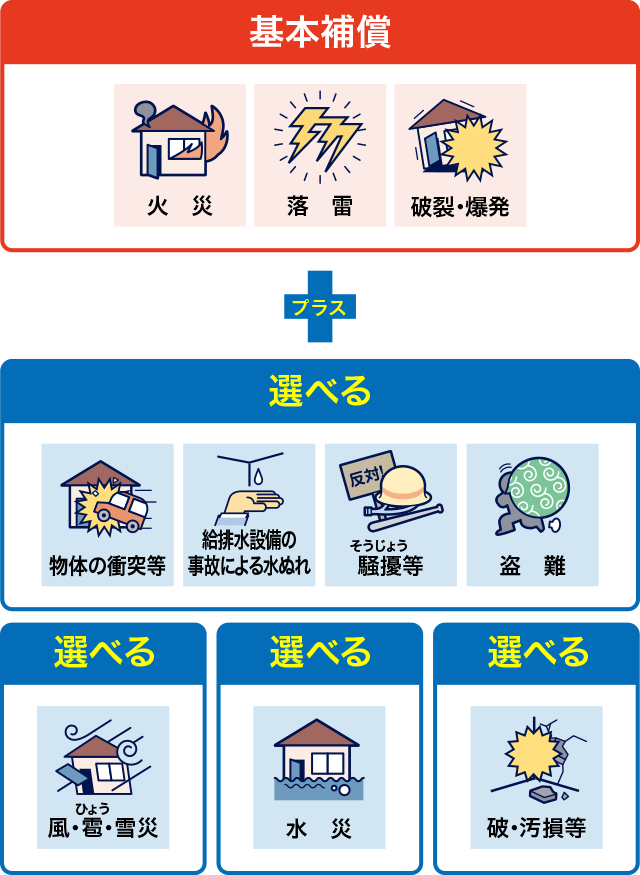

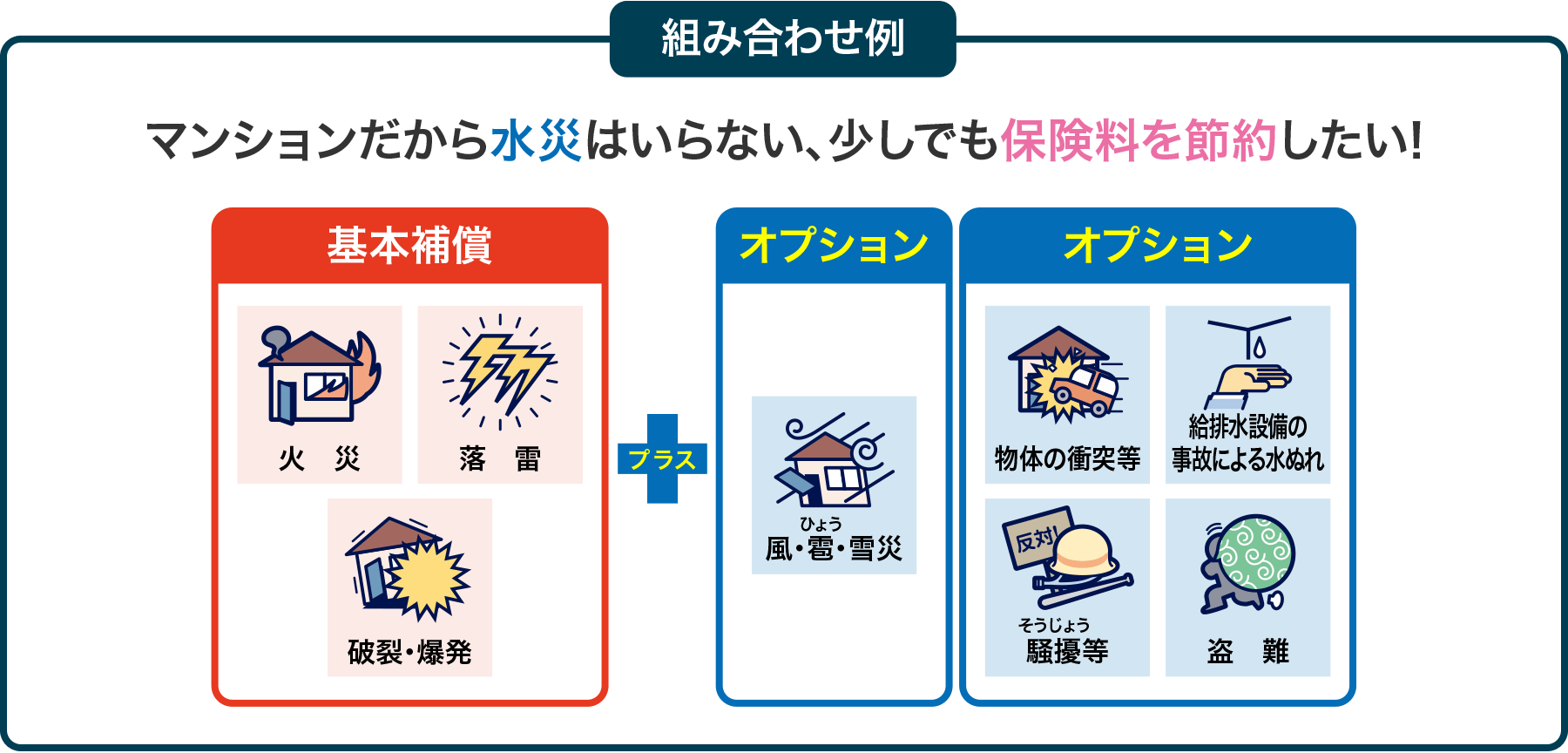

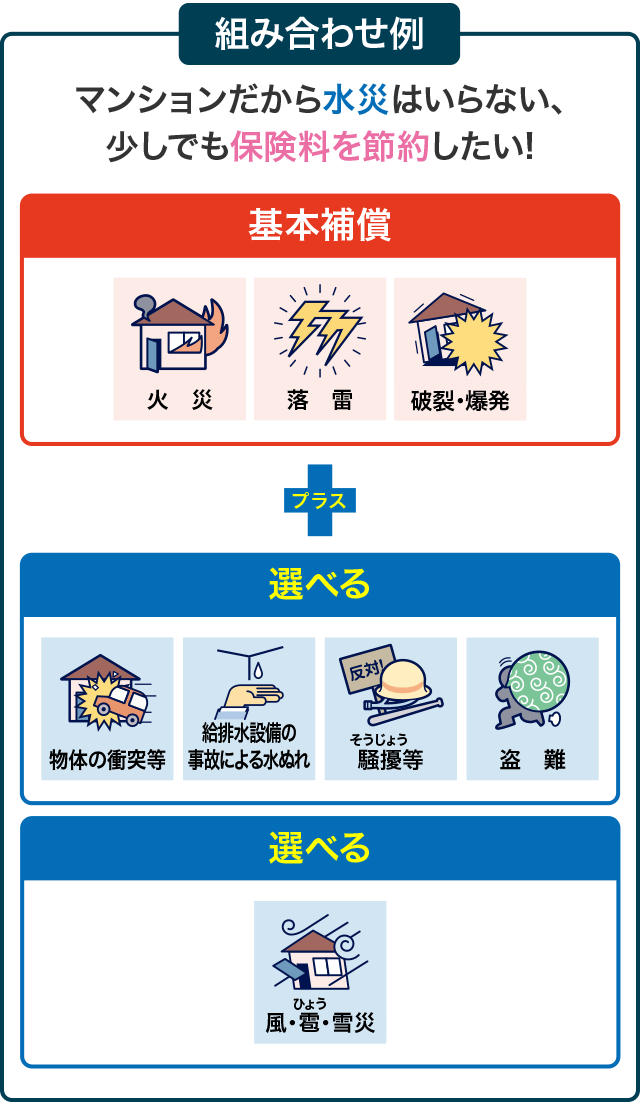

基本となる火災、落雷、破裂・爆発以外の補償についてはオプションを付けることで補償を充実させることも補償を絞ることもできます。

だから家計にやさしい!

さらに建物の築年数に応じた築浅割引制度があります。

下限は100万円となります。

住宅ローン等を利用して取得した住宅、新規に取得した住宅等が対象です。

住宅ローン等を利用して取得した住宅、新規に取得した住宅等が対象です。

ご契約の建物の敷地内に所在する門、塀、垣や外灯などの屋外設備を含みます。

家財補償特約をご契約いただくことで、家財も補償されます。

家財補償特約をご契約いただくことで、家財も補償されます。

この特約により、建物と同一の内容(基本補償+お選びいただいたA~Eのオプション)で家財を補償します。

保険の対象となる家財は保険の対象となる建物に収容される家財およびその建物の敷地内の家財となります。なお、家財のみを保険の対象とするお引受けはしておりません。

宝石・貴金属など明記物件

1個または1組の価額が30万円を超える貴金属・美術品等の明記物件については、申込書に明記いただかないと補償の対象となりません。

(明記物件は時価額を基準に保険金額を設定します。保険金のお支払いも時価額が基準となります。)

概要 |

事故例 |

||

|---|---|---|---|

建物 |

家財 |

||

基本補償 |

火災、落雷、破裂・爆発損害防止費用火災、落雷、破裂・爆発の事故の際に費消した消火薬剤等の費用や、消火活動に使用したことにより損傷した物の修理費用などを補償します。 |

|

|

オプシ |

A風災・雹(ひょう)災・雪災危険補償特約

|

|

|

B水災危険補償特約(定率払)※台風、暴風雨による土砂崩れを含みます。

|

|

|

|

C盗難・水濡れ等危険補償特約

|

|

|

|

D破損・汚損等危険補償特約基本補償およびオプションA~C以外の不測かつ突発的な事故により、保険の対象に生じた破損・汚損などの損害を補償します。

|

|

|

|

E事故時諸費用補償特約(10%払)基本補償およびオプションA、C、Dの損害保険金をお支払いする場合、損害保険金の10%をお支払いします。

|

|||

※この事故例は一例です。また、保険金をお支払いできない場合に該当することもございますので、ご不明な点がございましたら、弊社代理店または弊社にご照会いただくか、ご契約のしおりまたはインターネット約款等にてご確認ください。

個人賠償責任総合補償特約「ペットが他人にケガを負わせた。」「こどもが他人のものを壊してしまった。」などの賠償責任を補償。 以下の賠償責任について総合的に補償します。 |

類焼損害補償特約ご近所が延焼した場合の損害を補償します。 保険の対象である建物(建物内の動産を含みます。)または家財(これを収容する建物および同建物内の動産を含みます。)から発生した火災、破裂または爆発によって、他人の住宅が類焼した場合、新価額を基準にその損害を補償します。ただし、別の物件から類焼してきた火災、破裂または爆発は除きます。 |

被害事故弁護士費用等補償特約「自転車にぶつけられ、ケガをした。治療費を請求したが、断られたので弁護士に相談したい。」などの場合の弁護士費用または法律相談費用を補償します。 被保険者が不測かつ突発的な事故により、身体に障害を被ったり、保険の対象である建物または家財が損害を被ったことにより、被保険者等が負担した弁護士費用または法律相談費用を補償します。 |

地震、噴火またはこれらによる津波を原因とする火災、損壊、流失などの損害は「住自在」だけでは補償の対象となりません。「地震保険」をあわせてご契約ください。

地震保険の保険金額は、建物・家財とも「住自在」の保険金額の30%~50%の範囲内で設定します。

| 建物の保険金額例 |

|---|

|

| 家財の保険金額例 |

|---|

|

注:1個または1組の価額が30万円を超える貴金属・美術品等は地震保険の対象となりません。

建物所在地:広島県

建物の構造:マンション 耐火

床面積:90㎡

プラン |

スリムプラン |

ベーシックプラン |

ワイドプラン |

|---|---|---|---|

建物保険金額 |

1,000万円 |

1,000万円 |

1,000万円 |

家財保険金額 |

500万円 |

500万円 |

500万円 |

1年 住自在保険料 |

2,650円 |

7,780円 |

10,130円 |

5年 住自在保険料 |

11,850円 |

34,290円 |

44,920円 |

建物地震 保険金 |

500万円 |

500万円 |

500万円 |

家財地震 保険金 |

250万円 |

250万円 |

250万円 |

1年 住自在保険料(地震含む) |

7,450円 |

12,580円 |

14,930円 |

5年 住自在保険料(地震含む) |

33,900円 |

56,340円 |

66,970円 |

この見積りは概算見積りです。この見積り結果と保険料が異なる場合がございますので、あらかじめご了承ください。

地震保険料については、建築年割引を適用した場合の保険料を表示しています。建物の免震・耐震性能に応じた割引制度があります。

地震保険の保険金額は、住自在の保険金額の50%で設定しています。

◯:補償されます(保険金をお支払いする事故) ×:補償されません(保険金をお支払できない事故)

プラン |

スリムプラン |

ベーシックプラン |

ワイドプラン |

|

|---|---|---|---|---|

概要 |

火災、落雷、風災による損害を補償! 水災や盗難、日常生活の賠償事故は補償されません。 |

マンションなどにおすすめ! 水災を除く自然災害、火災を補償、日常生活の賠償事故も補償します。 |

幅広い補償! 火災や自然災害だけでなく、日常生活の賠償事故も幅広く補償します。 |

|

基本補償 |

火災、落雷、破裂・爆発 |

◯ |

◯ |

◯ |

オプション |

風災・雹(ひょう)、災・雪災 |

◯ |

◯ |

◯ |

|

水災 |

× |

× |

◯ |

|

|

盗難、水ぬれ等 |

× |

◯ |

◯ |

|

|

破損・汚損等 |

× |

◯ |

◯ |

|

|

事故時諸費用 |

◯ |

◯ |

◯ |

|

特約 |

個人賠償責任総合補償特約(保険金額:1億円) |

× |

◯ |

◯ |

|

類焼損害補償特約 |

× |

× |

◯ |

|

|

被害事故弁護士費用特約 |

× |

◯ |

◯ |

|

実際のご契約にあたっては、建物の構造を判定し、お客さまのご希望に沿った保険金額、保険期間を設定します。

この見積り結果と保険料が異なる場合がございますので、あらかじめご了承ください。

契約条件等によりお引き受けできない場合もございますのでご了承ください。

建物所在地:広島県

建物の構造:一戸建て 非耐火(木造など)

床面積:100㎡

プラン |

スリムプラン |

ベーシックプラン |

ワイドプラン |

|---|---|---|---|

建物保険金額 |

2,000万円 |

2,000万円 |

2,000万円 |

家財保険金額 |

500万円 |

500万円 |

500万円 |

1年 住自在保険料 |

19,300円 |

27,580円 |

40,930円 |

5年 住自在保険料 |

85,150円 |

122,140円 |

181,170円 |

建物地震 保険金 |

1,000万円 |

1,000万円 |

1,000万円 |

家財地震 保険金 |

250万円 |

250万円 |

250万円 |

1年 住自在保険料(地震含む) |

32,300円 |

40,580円 |

53,930円 |

5年 住自在保険料(地震含む) |

145,150円 |

182,140円 |

241,170円 |

この見積りは概算見積りです。この見積り結果と保険料が異なる場合がございますので、あらかじめご了承ください。

地震保険料については、建築年割引を適用した場合の保険料を表示しています。建物の免震・耐震性能に応じた割引制度があります。

地震保険の保険金額は、住自在の保険金額の50%で設定しています。

◯:補償されます(保険金をお支払いする事故) ×:補償されません(保険金をお支払できない事故)

プラン |

スリムプラン |

ベーシックプラン |

ワイドプラン |

|

|---|---|---|---|---|

概要 |

火災、落雷、風災による損害を補償! 水災や盗難、日常生活の賠償事故は補償されません。 |

マンションなどにおすすめ! 水災を除く自然災害、火災を補償、日常生活の賠償事故も補償します。 |

幅広い補償! 火災や自然災害だけでなく、日常生活の賠償事故も幅広く補償します。 |

|

基本補償 |

火災、落雷、破裂・爆発 |

◯ |

◯ |

◯ |

オプション |

風災・雹(ひょう)、災・雪災 |

◯ |

◯ |

◯ |

|

水災 |

× |

× |

◯ |

|

|

盗難、水ぬれ等 |

× |

◯ |

◯ |

|

|

破損・汚損等 |

× |

◯ |

◯ |

|

|

事故時諸費用 |

× |

◯ |

◯ |

|

特約 |

個人賠償責任総合補償特約(保険金額:1億円) |

× |

◯ |

◯ |

|

類焼損害補償特約 |

× |

× |

◯ |

|

|

被害事故弁護士費用特約 |

× |

◯ |

◯ |

|

実際のご契約にあたっては、建物の構造を判定し、お客さまのご希望に沿った保険金額、保険期間を設定します。

この見積り結果と保険料が異なる場合がございますので、あらかじめご了承ください。

契約条件等によりお引き受けできない場合もございますのでご了承ください。

このページは「住自在」の補償内容を簡単に説明しています。保険金の支払条件や保険金をお支払いできない場合など、その他この保険の詳細につきましては、パンフレット等にてご確認ください。

NH17010002

© 2016 Heiwa Sougou inc.All Rights Reserved.

損害額が20万円以上の場合に補償します。

損害額が20万円以上の場合に補償します。