![]() 082-246-7600

082-246-7600

![]() 082-246-7600

082-246-7600

平和総合保険センター|広島県広島市の損害保険・生命保険代理店 火災保険、自動車保険や生命保険、お住まいの新築・リフォーム・ローン組替えの際の保険見直しなどお気軽にご相談下さい。

![]() 082-246-7600

082-246-7600

![]() 082-246-7600

082-246-7600

マンション管理組合の皆様はお住いのマンションの維持管理、運営を「自主管理されている場合」と「管理会社へ委託されている場合」の2パターンがあります。

どちらのケースでも万が一マンションが火災に遭ってしまった、台風や洪水で被害を受けてしまったなどの場合に備えてマンション共用部分への火災保険の付保は必須となります。

もし保険が付いていないとなると復旧工事の費用に、本来は別の案件、問題で使うはずだった積立金を緊急避難的に取り崩さなくてはなりません。

火災の規模によっては数千万円かかることもありますので保険でのリスクコントロールは重要です。

また、マンションでの事故は火災以外にも次のような事故が想定されます。

☆長時間続いた豪雨のためマンホールや排水溝より雨水が道路へ逆流、マンションエントランス内にも流入してしまった。

☆台風によりマンション駐輪場の屋根が飛んでしまった。

☆土砂崩れが発生しマンション内に土砂が流入してしまった。

☆マンション外壁に沿って設置されている排水管に車両がぶつかり破損、車両はそのまま立ち去り相手不明。

☆ロック式のエントランス扉が何者かにより壊されていた。

☆共用部の給水管・排水管より水漏れ、居住者の方のお部屋を汚してしまった。

☆マンション外壁タイルが剥がれ落ちてしまい通行人にあたりケガをさせてしまった。

☆管理組合が管理するマンション集会所内の壁の一部からくぎを飛び出していて集会所を利用していた子供会の児童ががケガしてしまった

☆居住者の不注意により水漏れ事故を起こしてしまい、下の階の方のお部屋を汚損してしまった。

☆マンション駐車場で居住者の子供がキャッチボールをしていて、誤って他人の家の窓ガラスを割ってしまった。

☆居住者の専有部分の排水管より漏水、下の階が管理人室だったのだが、管理人室天井が汚れてしまった。

これら「共有部分への自然災害のリスク」、「共有部分へのその他の事故でのリスク」、「管理組合の賠償責任」、「居住者の方の賠償責任」

また他にも「地震」「津波」「盗難」「電気的・機械的事故」など多くのリスクにさらされています。

マンション管理組合として「リスクをどうやって安心に転化させるか」。居住者の皆様から集めた大切な積立金ですので大規模修繕工事や排水管の更生工事など多額の費用のかかるものに大きな予算を備え、予測されるリスクに対しては保険でカバーする。

管理組合の皆様が、「どんな補償の保険に、いくらで契約をしているか。」「自分たちのマンションにはどのようなリスクが潜んでいてそのリスクには保険で対処可能なのか?」をきちんと把握をしておくことが本当に大切です。

一般的な分譲マンションのマンション保険には大きく2種類の保険があります。

1.区分所有者(お部屋のオーナー)が個人で加入する専有部分の保険

2.管理組合で加入する共用部分の保険

マンション共用部分とは

保険の対象となるマンションの共用部分は保険会社にばらつきがあるので注意が必要です。日新火災のマンション保険の場合を例として挙げると

マンションの建物の本体の共用部分(玄関ホール、屋外階段ばど)に限らず、建物に直接付随しない付属建物や設備、構築物などの共用部分および区分所有者共有の動産*も対象として保障されます。

*通貨、預貯金証書、1個または1組の価額が30万円を超える美術品などは含まれません。

ご自身のお部屋(専有部分)から出火した場合や、火事となった隣家より類焼した場合、隣家への消火活動で水浸しになった場合、他にも台風で瓦が飛んできて窓ガラスが割れ床にもキズ などご自身のお部屋を守る保険です

お家の中にある家財が対象となる保険です。電化製品だけでなくお布団やお洋服など家財となるものは多岐にわたります。

地震による損壊、火災、地震が原因の津波・洪水などの水害 などが対象となります。建物・家財、それぞれで加入する必要があります。

日常生活において発生した偶然な事故、または居住用個室の所有・使用・管理に起因する事故によって、他人のケガさせてしまったり、他人の財物を損壊させてしまったことにより、法律上の賠償責任を負った場合の損害賠償金などを補償します。

共用部分が損害を受けた場合の保険です。火災や落雷・爆発、風災、給排水設備の事故による水濡れなどの基本補償とオプションで水災や破損・汚損などの補償を選択でる保険もあります。

地震による損壊、火災、地震が原因の津波・洪水などの水害 などが対象となります。地震保険の補償の表は下記のとおりです。

| 損害の程度 | 認定の基準 |

| 全損 | 主要構造部(注)の損害の額が、その建物の時価の50%以上となった場合 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合 | |

| 大半損 | 主要構造部(注)の損害の額が、その建物の時価の40%以上50%未満となった場合 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合 | |

| 小半損 | 主要構造部(注)の損害の額が、その建物の時価の20%以上40%未満となった場合 |

| 焼失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合 | |

| 一部損 | 主要構造部(注)の損害の額が、その建物の時価の3%以上20%未満となった場合 |

| 地震等を直接または間接の原因とする洪水・融雪洪水等の水災によって建物が床上浸水または地盤面より45cmを超える浸水を被った場合で、当該建物が地震等により全損・大半損・小半損・一部損に至らない場合 |

(注)地震保険でいう「主要構造部」とは、建築基準法施行令第1条第3号に掲げる構造耐力上主要な部分をいい、損害認定においては、建物の機能を確保する部位で、損害が外観上発生することが多い箇所を着目点としています。(軸組、基礎、屋根、外壁等)

※地震等を原因とする地すべりその他の災害による現実かつ急迫した危険が生じたため、建物全体が居住不能(一時的な場合を除きます。)となったときは、全損とみなします。

マンションの共用部分の欠陥などに起因する事故、共用部分の管理およびこれに付随する業務の遂行に起因する偶然な事故により、他人の身体に障害を与えたり、他人の財物を損壊したことにより法律上の賠償責任を負った場合の損害賠償金などを補償します。

日常生活において発生した偶然な事故、または居住用個室の所有・使用・管理に起因する事故によって、他人のケガさせてしまったり、他人の財物を損壊させてしまったことにより、法律上の賠償責任を負った場合の損害賠償金などを補償します。先ほどの個人の賠償保険と同じですが、個人で加入するのではなく、管理組合で掛けることで居住者の方を包括してご契約いただけます。

他にも、「積立にするか」あるいは「掛け捨てにするか」などいくつかあります。

以前は積立型のマンション保険に加入していた管理組合が多かったようです。積立の利率もよかったときは積立型の選択もよかったのですが、現在は低い予定利率の中で損害保険が会社各社「掛捨型」が多くなっています。

平成27年10月の改定より損害保険各社が、マンション共用部分にかけるマンション保険を引き上げました。

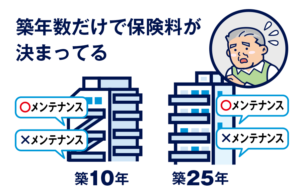

特に引き上げ幅が大きくなっているのが建築年数が築20年を超えるマンションです。これには以下のような原因が考えられます。

給排水管設備からの水漏れ事故が、マンション保険でも多い事故形態となるのですが、特に建築年数が20年を超えるマンションでの水漏れ事故グラフは急カーブで上昇します。

これは、建築後15年から20年での更新工事が望ましいとされている給排水管の工事が、実際には工事をされていないマンションが多数だからです。

工事をされていない理由として、工事費用が高額となり、また工事中の居住者の方のご負担などから工事の計画、実行が進まないようです。

このことが「マンション保険全体」として 建築年数20年を超えるマンションの損害事故件数の増加 それに伴う値上げ、あるいは保険の一部引き受けの制限や引き受け自体をしないといった現状となってきているのです。

管理組合の皆様は理事の方が1年や2年ごとに交代することもあり、前回契約したマンション保険の中身をよくわからないといったケースが多く見受けられます。また、専門性の高い保険ですので補償の中身などをきちんと説明してくれるマンション保険に強い代理店などの専門家を入れることが重要です。

まずは、現在ご契約されているマンション保険をご確認されることが大事なのですが

などが、主に注意する点となります。

保険会社によって補償の内容も保険料も違ってきます。同じ補償内容であっても金額の大きなときは100万円単位で保険料が違ってきますので複数社の見積もりは必須です。

マンション管理を管理会社へ委託されている場合は、管理会社が代理店も兼業していることが多いので、その管理会社さんだけでのお見積りで判断をしてしまいがちです。しかし、管理会社がすべての保険会社の商品を扱っているわけではないので注意が必要です。

同じ補償で、「管理会社さんより進められている保険より安い保険」があるのであればそちらを選んだほうが断然いいわけですし、昔は「管理会社で火災保険も契約」することが一般的ではありましたが、最近は「火災保険はプロ代理店に依頼、事故時の対応は代理店と管理会社へ任せる」ことが増えてきています。

また、良心的な管理会社さんであれば自分で扱っている保険会社以外の保険会社の代理店を紹介してくれたり、積極的にで紹介してはくれなくても、管理組合側から「ほかの保険会社との比較もしてみたい」と要望されれば問題はない管理会社がほとんどです。

マンション保険の保険料を安くするための方法がいくつかあるのですが、いくつか例を挙げますと

保険期間は1年で更新をするよりも、5年間で契約をされるほうが保険料が安くなります。

5年一括でのお支払いが予算的にむつかしい場合は5年年払という方法もあります。保険の契約期間は5年間ですがお支払いは毎年年払いという方法です。

共用部分にかける保険の金額を下げる、という方法もあります。マンションで起きる火災事故の多くは分損事故で、木造の戸建て住宅のように全焼事故となるケースはまれです。

戸建て住宅の場合は全焼リスクに備え新価(再取得額)で設定しますが、マンション共用部分の場合は、修繕・修復を目的としますのでマンション全体を再建築する費用は必要ないかもしれません。

ただ、ここから注意が必要なのですが、「地震保険の金額は火災保険金額の半分までが上限」となっています。

火災保険の保険金額を下げるということは必然的に地震保険の上限も下がってしまうので、保険料が安くなるからと安易に保険金額を下げるのではなく、地震保険まで考慮に入れ、マンションの立地条件や管理組合としての考え方などもふまえたうえで決める慎重に決める項目です。

水災の補償を外すことができるマンション保険が増えてきています。水災補償を外すと担保するリスクが減るので保険料は当然安くなるのですが、ここでも注意が必要です。

まず、水災補償とは とは 「水災による損害額が新価額の30%以上の場合」や「床上浸水や地盤面から45cmを超える浸水を被ってしまった場合」に補償される という保険が多いのですが、水災とは「台風・暴風雨による洪水、高潮」だけでなく「台風・暴風雨による土砂崩れ・落石など」も含みます。

2018年7月豪雨災害では河川の氾濫だけでなく山や丘からの土砂崩れ、落石事故も大変多く起こりました。

「高台に建っているので水につかるリスクはほとんどない」と思っていても近くに山や丘があれば土砂災害のリスクを検討し、水災補償を付けるか外すか判断に迷う場合はお付けされていたほうがいいと思います。

国土交通省より各地域のハザードマップ情報が公開されていますのでご参考になさってください。

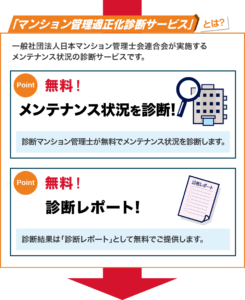

従来の 「マンションの構造や築年数だけで保険料を決める」 のではなく1棟1棟のマンションをそれぞれ個別に、国家資格を持ったマンションの専門家であるマンション管理士が診断をさせて頂きレポートを作成して保険料をご提案させていただきます。

きちんとメンテナンスをされている管理組合ほど保険料がお安くできる仕組みになっています。

給排水管の更新工事をしている、更新工事はできていないが更生工事をしている、あるいは高圧洗浄法による洗浄工事をしている。他にも多数の視点からメンテナンスの診断をさせて頂きます。

建物管理賠償責任特約(施設賠償責任特約とも言います)はマンション管理組合が

次のいずれかの事故により他人の身体に障害を与えたり、他人の財物を損壊したことにより法律上の賠償責任を負った場合に補償されます。

など「被害者」「加害者」の関係となってしまうケースは、保険会社が示談を代行してくれないとトラブルとなってしまうことがあります。特にお怪我させてしまい病院での治療が必要なケースは示談代行のサービスが付いているととても助かります。

自動車保険のように被害者の方へ保険会社が直接対応し(示談代行がなければ被害者の方がお怪我をされていると病院への治療費をひとまず被害者もしくは加害者が支払いをしないといけないのですが、)被害者の方が、病院へ治療費を払わなくてもいいように保険会社が病院へ直接支払うよう手配してくれます。

その他、慰謝料や休業損害があれば賠償関係を示談完了までを行うので管理組合の負担は随分と軽減されます。

管理組合の役員を務められている方々にとってはマンション保険の見直しは負担も大きく、時間的な余裕もあまりないかもしれません。

「ほかに聞いてみたらもっと安くできるんじゃないかなあ?」と思いながらも管理会社さんのすすめられるまま前回と同じ保険会社で更新となってしまうかもしれません。

しかし、同じ補償、あるいは補償は現在の保険よりもよくなって、なおかつ保険料は何十万、百万円単位で安くなるとしたら・・・

本来保険料としてかかるはずだったお金を積立修繕費などに回すことができます。

皆様の大切な財産ですので、適正な補償を適切な保険料でご案内させていただけたらと存じます。

株式会社 平和総合(平和総合保険センター)

広島市 中区 大手町 1-1-26-1105(平和公園より徒歩5分)

TEL 082-246-7600 FAX 082-245-3059

e-mail heiwa3@peach.ocn.ne.jp

© 2016 Heiwa Sougou inc.All Rights Reserved.

お電話でのご相談・お問い合わせ

お電話でのご相談・お問い合わせ お問い合わせフォーム

お問い合わせフォーム